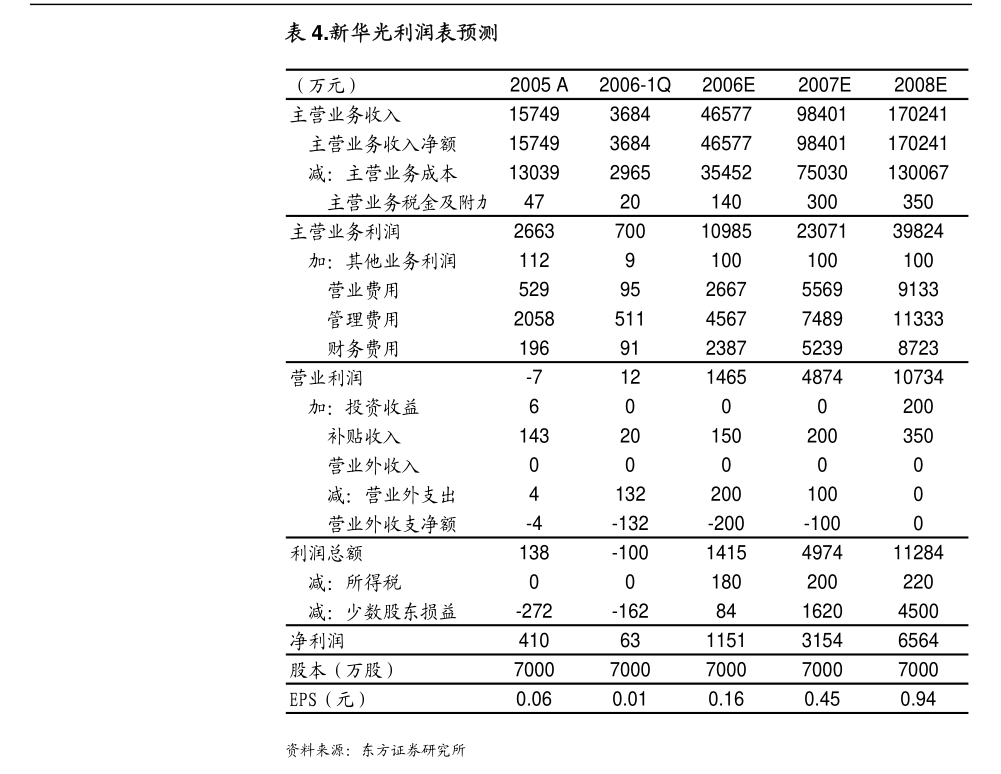

在2013年《税法(Ⅰ)》的考核体系中,电力产品增值税的征收规定与基础电信业务的税务处理是两个重要且常考的知识点。它们体现了增值税制度在特定行业中的具体应用,理解其核心规定对于掌握增值税的整体框架至关重要。

一、电力产品征收增值税的具体规定

电力产品的生产、销售环节增值税征收具有其特殊性,主要规定可以概括为以下几点:

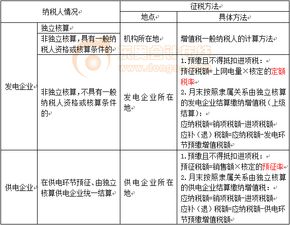

- 纳税主体与环节:电力产品增值税的纳税人为发电企业和供电企业。征收环节主要发生在发电企业向电网企业销售电力(即“上网销售”)、供电企业向终端用户销售电力(即“供电销售”)这两个环节。

- 发电环节的预征与结算:

- 发电企业(含核电、水电、火电等)销售电力产品,按照增值税适用税率(当时主要为17%)计算销项税额。

- 在实际操作中,为简化征管,对独立核算的发电企业生产销售电力产品,实行在发电环节预征、由供电企业统一结算的办法。即发电企业按上网电量依规定的预征率(具体税率需根据当年政策,通常是一个低于标准税率的比例)计算预缴增值税,并向其所在地主管税务机关申报纳税。

- 预征税额的计算公式通常为:预征税额 = 上网电量 × 预征税率。

- 供电环节的征收与抵扣:

- 供电企业销售电力产品,按其取得的全部销售额和适用税率计算销项税额。

- 供电企业可以抵扣的进项税额,包括其从发电企业购入电力产品时,发电企业开具的增值税专用发票上注明的增值税额(即发电环节已预缴的部分),以及其他符合规定的进项税额。

- 供电企业应纳增值税额的计算,遵循一般增值税计算方法:应纳税额 = 销项税额 - 进项税额。其中,从发电企业购入电力的进项税额,实质上是结算并抵扣了发电环节已预缴的税款。

- 跨省区电网的征管:对于跨省、自治区、直辖市的电网,其内部发电、供电环节的增值税预征、结算和缴纳,由国家税务总局制定具体的征收管理办法,确保税款在地区间的合理分配。

核心要点:电力产品增值税的关键在于“发电预征、供电结算”的征管模式,这有效平衡了税源分布与税收征管效率。

二、基础电信业务

基础电信业务,在增值税范畴内,属于“电信服务”的一部分。根据当时的营业税改征增值税(营改增)进程,2013年时,基础电信业务已纳入增值税征收范围(注:全国范围的电信业营改增于2014年6月1日全面实施,但2013年的教材和考试已将其作为重要前瞻性内容进行阐述)。其税务处理要点如下:

- 定义与范围:基础电信业务是指利用固网、移动网、卫星、互联网等公共网络基础设施,提供语音通话、数据传输、宽带接入等基础性网络服务的业务。例如:固定电话、移动电话的语音服务、蜂窝移动数据业务等。

- 适用税率:在营改增后,基础电信服务适用的增值税税率通常为11%(此为当时政策,后续税率有调整,但以2013年考点为准)。这区别于增值电信服务(如信息服务、互联网接入服务等)通常适用的较低税率(当时一般为6%)。

- 计税方法:一般纳税人提供基础电信服务,采用一般计税方法,即:应纳税额 = 当期销项税额 - 当期进项税额。销项税额按照销售额和11%的税率计算。其取得的与生产经营相关的进项税额(如购置网络设备、电力、光缆等)准予抵扣。

- 特殊销售形式:对于电信企业常见的捆绑销售(如“话费套餐”包含语音、短信、流量),需要按照各项服务的公允价值比例,分别核算基础电信服务和增值电信服务的销售额,并适用不同的税率。若未分别核算,则从高适用税率。

- 预存话费与积分兑换:纳税人销售电信服务时,附带赠送用户识别卡、电信终端等货物或电信服务的,应将其取得的全部价款和价外费用进行分别核算,按各自适用税率纳税。以积分兑换形式赠送的电信服务,原则上不征收增值税;但以积分兑换实物或特定服务,需视同销售处理。

核心要点:区分基础电信与增值电信服务是准确适用税率的关键。基础电信服务税率较高,且其进项税额抵扣链条的完整对于电信企业税负影响显著。

###

电力产品增值税的“预征结算”模式与基础电信业务按服务类型适用不同税率的规定,是2013年《税法(Ⅰ)》中体现行业特殊性的典型知识点。考生需掌握其具体的纳税环节、计税依据、税率(预征率)及征管特点,并能进行简单的税额计算。这两个知识点也反映了我国流转税制向规范化、细分化的增值税体系不断演进的过程。